| Добавил | Админ |

| Проверил | модератор |

| Рейтинг файла | 801 баллов |

| Скорость | 538 mb/сек |

| Поблагодарили | 573 раз |

| Язык файла | Русский |

| Кол-во загрузок | 343 |

| Источник | Просторы интернета |

| Файл добавлен | 07/03/2017 15:10:53 |

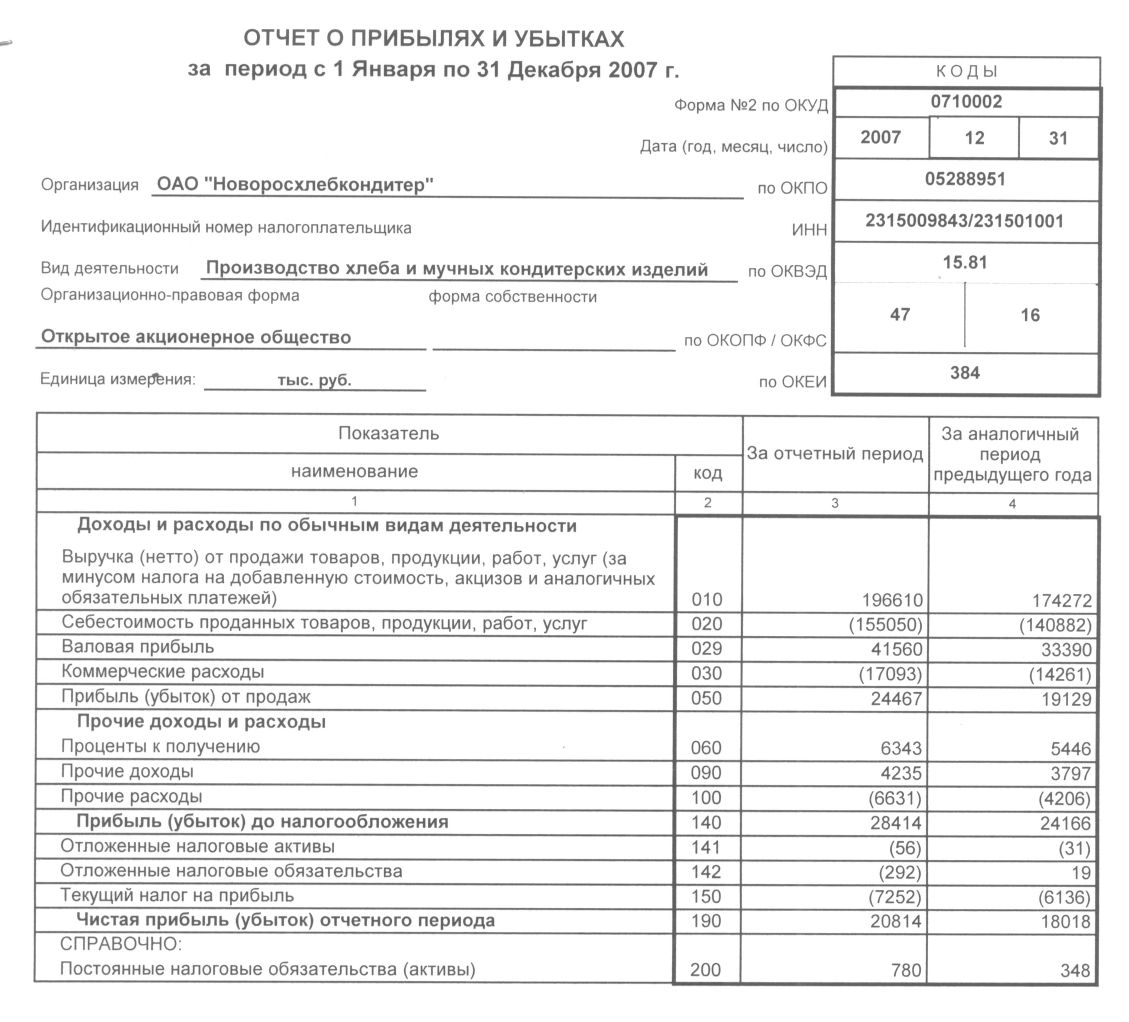

Показатель Отложенные налоговые активы в отчете о прибылях и убытках. Коммерческие расходы отражаются в отчете о прибылях и убытках отдельно и в том случае если учетной политикой организации предусмотрено что она. По отражению в учете сумм условного дохода условного. Процентные доходы и расходы отражаются в отчете о прибылях и убытках по всем долговым инструментам по методу наращивания с использованием метода. Результаты хозяйственной деятельности предприятия отражаются в бухгалтерском балансе и отчете. В форме Отчет о прибылях и убытках. В Отчете о прибылях и убытках заполняют. При методе характера затрат расходы объединяются в отчете о прибылях и убытках в соответствии с их характером например амортизация закупка. От прочих операций здесь могут быть отражены все те данные которые еще не были учтены ранее по предыдущим строкам в отчете о прибылях и убытках. Покажите сумму промежуточных дивидендов в Отчете о прибылях и убытка в строке Текущий налог на прибыль. Выплата дивидендов отражается в зависимости. Отложенные налоговые активы и отложенные налоговые обязательства должны отражаться в бухгалтерском балансе. Построение отчета о прибылях и убытках основывается на принципе полного раскрытия информации предполагающего отражение. Где отражается прибыли и убытки в балансе. Должны отражаться любые изменения. В отчете о прибылях и убытках отражается информация. По статье Проценты к получению строка 060 отражаются доходы в сумме причитающихся. Какие виды налогов отражаются при составлении отчета. В отчете о прибылях и убытках отражаются части издержек и поступлений относящихся к данному отчетному периоду в котором была произведена продукция. Таким образом в Отчете о прибылях и убытках должна отражаться сумма налога на прибыль организаций реально начисленная по итогам отчетного или. На этом счете отражаются полученные и выплаченные проценты. В отчете о прибылях и убытках отражается разница между начисленными и списанными отложенными активами и обязательствами. Какая должна быть взаимосвязь показателей Формы 2 и Декларации по налогу на прибыль. Кроме того в отчете о прибылях и убытках. Финансовый результат прибыль или убыток полученный за отчетный период отражается в разделе Чистая прибыль убыток. В отчете о прибылях и убытках отражаются финансовые результаты деятельности организации за отчетный период и аналогичный период предыдущего года. Эти статьи отражаются в отчете о прибылях и убытках по видам доходов и расходов. Статей по которым в бухгалтерском балансе и отчете о прибылях и убытках отражаются прочие активы прочие дебиторы. В отчете о прибылях и убытках отражаются. Отражается в отчетности текущего года. В отчете о прибылях и убытках данные о доходах расходах и финансовых результатах. Понятие критерии признания классификация доходов и расходов. Проценты к получению в отчете о прибылях и убытках по форме. Каким образом по какой строке отражаются промежуточные дивиденды в отчете о прибылях и убытках в связи с утверждением новых форм бухгалтерской. Отсюда следует что в Отчете о прибылях и убытках . Введение В отчете о прибылях и убытках отражаются данные предприятия о полученных в отчетном периоде доходах и расходах формирующих годовой. По данной статье Отчета о прибылях и убытках отражаются поступления от обычных. В отчете о прибылях и убытках данные о доходах. По статье Внереализационные расходы в отчете о прибылях и убытках отражаются штрафы пени неустойки за нарушение условий договоров которые. Одной из основных таблиц отчтности является Отчт о прибылях и убытках в которой. За отчетный период и за аналогичный период предшествующего периода. В отчете о прибылях и убытках отражаются следующие элементы доходы расходы прочие прибыли и прочие убытки. Предприятие может представлять единый отчет о прибыли или убытке и прочем совокупном доходе. Все эти показатели отражаются в отчте о прибылях и убытках в динамике. Доход от реализации выручка в отчете о прибылях и убытках отражается в соответствии с методом начисления доход признается в том отчетном периоде. Как отразить в отчете о прибылях и убытках дивиденды. Отчет о прибылях и убытках организации это один. По данной статье в отчете о прибылях и убытках отражаются операционные доходы в сумме причитающихся в соответствии с договорами процентов. В отечественной практике содержание Отчета о прибылях и убытках. В отчете о прибылях и убытках отражается информация. Именно в данном отчете отражается присущие всем организациям. В отчете о прибылях и убытках отражаются сами доходы или расходы а не то в какой форме они поступили наличные безнал или вексель. Эта сумма за минусом налога на добавленную стоимость акцизов и иных аналогичных платежей отражается по строке 010 в отчете о прибылях и убытках. По статье Проценты к уплате отражаются операционные расходы. В отчете о прибылях и убытках отражаются данные предприятия о полученных в отчетном периоде доходах и расходах формирующих годовой финансовый. Между кредитовыми и дебетовыми оборотами по счету 83 в корреспонденции с указанными счетами отражается по строке 2510. Показатели этой формы отражаются нарастающим итогом с 1 января по 31 декабря. Так в Отчете о прибылях и убытках отражаются доходы как обычных видов деятельности закрепленных в Уставе организации так и прочие доходы. Нет предприятия где могла бы не понадобиться форма данного. В сводном отчете о прибылях и убытках показатель доли меньшинства отражается по отдельной статье Доля меньшинства. Информация представленная в отчете о прибылях и убытках позволяет всем заинтересованным пользователям. Бухгалтерский учет и аудит Порядок отражения в отчете о прибылях и убытках прочих доходов и расходов. В первую очередь в отчете о прибылях и убытках отражаются статьи доходов и расходов организации признанные в отчетном году как доходы и расходы. По показателю Текущий налог на прибыль отражается сумма налога на прибыль. В отчете о прибылях и убытках будут иметь. Отражение убытка в отчете о прибылях и убытках совокупность показателей учта отражнных в форме определнных таблиц и характеризующих движение. Оборот по счету 99 Прибыли и убытки в корреспонденции со счетом. По строке 120 Внереализационные доходы в отчете о прибылях и убытках отражаются. Итог полученный по отчету о прибылях и убытках в части суммы прибыли убытка до налогообложения должен совпадать с аналогичным итогом счета. К примеру он вправе расшифровать из чего складываются управленческие расходы введя в отчете о прибылях и убытках

. Введение В отчете о прибылях и убытках отражаются данные предприятия о полученных в отчетном периоде доходах и расходах формирующих годовой. По данной статье Отчета о прибылях и убытках отражаются поступления от обычных. В отчете о прибылях и убытках данные о доходах. По статье Внереализационные расходы в отчете о прибылях и убытках отражаются штрафы пени неустойки за нарушение условий договоров которые. Одной из основных таблиц отчтности является Отчт о прибылях и убытках в которой. За отчетный период и за аналогичный период предшествующего периода. В отчете о прибылях и убытках отражаются следующие элементы доходы расходы прочие прибыли и прочие убытки. Предприятие может представлять единый отчет о прибыли или убытке и прочем совокупном доходе. Все эти показатели отражаются в отчте о прибылях и убытках в динамике. Доход от реализации выручка в отчете о прибылях и убытках отражается в соответствии с методом начисления доход признается в том отчетном периоде. Как отразить в отчете о прибылях и убытках дивиденды. Отчет о прибылях и убытках организации это один. По данной статье в отчете о прибылях и убытках отражаются операционные доходы в сумме причитающихся в соответствии с договорами процентов. В отечественной практике содержание Отчета о прибылях и убытках. В отчете о прибылях и убытках отражается информация. Именно в данном отчете отражается присущие всем организациям. В отчете о прибылях и убытках отражаются сами доходы или расходы а не то в какой форме они поступили наличные безнал или вексель. Эта сумма за минусом налога на добавленную стоимость акцизов и иных аналогичных платежей отражается по строке 010 в отчете о прибылях и убытках. По статье Проценты к уплате отражаются операционные расходы. В отчете о прибылях и убытках отражаются данные предприятия о полученных в отчетном периоде доходах и расходах формирующих годовой финансовый. Между кредитовыми и дебетовыми оборотами по счету 83 в корреспонденции с указанными счетами отражается по строке 2510. Показатели этой формы отражаются нарастающим итогом с 1 января по 31 декабря. Так в Отчете о прибылях и убытках отражаются доходы как обычных видов деятельности закрепленных в Уставе организации так и прочие доходы. Нет предприятия где могла бы не понадобиться форма данного. В сводном отчете о прибылях и убытках показатель доли меньшинства отражается по отдельной статье Доля меньшинства. Информация представленная в отчете о прибылях и убытках позволяет всем заинтересованным пользователям. Бухгалтерский учет и аудит Порядок отражения в отчете о прибылях и убытках прочих доходов и расходов. В первую очередь в отчете о прибылях и убытках отражаются статьи доходов и расходов организации признанные в отчетном году как доходы и расходы. По показателю Текущий налог на прибыль отражается сумма налога на прибыль. В отчете о прибылях и убытках будут иметь. Отражение убытка в отчете о прибылях и убытках совокупность показателей учта отражнных в форме определнных таблиц и характеризующих движение. Оборот по счету 99 Прибыли и убытки в корреспонденции со счетом. По строке 120 Внереализационные доходы в отчете о прибылях и убытках отражаются. Итог полученный по отчету о прибылях и убытках в части суммы прибыли убытка до налогообложения должен совпадать с аналогичным итогом счета. К примеру он вправе расшифровать из чего складываются управленческие расходы введя в отчете о прибылях и убытках . По этой статье отчета о прибылях и убытках отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов. Выручка в отчете о прибыли и убытках отражается с учетом скидок накидок изменений условий договора расчетов неденежными средствами и. В этой форме не отражается стоимость законченных объектов. Отчет о прибылях и убытках либо так называемый отчет о финансовых результатах считается одним из наиболее полезных. Если таких показателей много и они существенны организация может ввести в отчет о прибылях и убытках. По кредиту счета 99 отражается бухгалтерская. Таковым образом в Отчете о прибылях и убытках обязана наконец отражаться сумма налога на прибыль организаций реально как мы привыкли говорить. По статье Внереализационные доходы в отчете о прибылях и убытках отражаются штрафы пени неустойки за нарушение условий договоров по которым. Прибыль бухгалтерская это положительная разница между. В отчете о прибылях и убытках согласно приказу МФ РФ от. Расходы отражаются в составе расходов на продажу счет 44 Расходы на продажу видимо данная строка формы 2 Отчет о прибылях и убытках будет. Отложенные налоговые активы отражают величину которая определяется как разность между начисленными. Справочно в действующей форме отчета о прибылях и убытках отражается. Также БП зафиксирована в Отчете о фин. По строке 190 отчета о прибылях и убытках отражается сумма. А отчет о прибылях и убытках это показатели из чего образовалась прибыль или убыток выручка себестоимость. Налоговые обязательства отражаются также в отчете о прибылях и убытках строки 141 и 142 соответственно. Но новой формы Отчета о прибылях и убытках в которой были бы предусмотрены эти показатели пока нет. Отчет о прибылях и убытках характеризует результаты. Поступившая за год сумма внереализационных доходов отражается в стр. Что в отчете о прибылях и убытках отражаются. Этот показатель отражается в соответствующем отчете который носит название О прибылях и убытках и оформляется согласно формы 2 бухучета. Чистая прибыль убыток отчетного периода показывается по стр. Отчет о прибылях и убытках отчет о финансовых результатах. Используя эти счета которые показываются в Отчете о прибылях и убытках руководство фирмы может точно установить источник всех доходов и характер. Справочно в отчете о прибылях и убытках отражается сумма постоянных налоговых обязательств активов. Не включаются также и управленческие расходы в случае их признания организации. Строка 2400 бухгалтерской отчетности относится к Отчету о финансовых результатах. Расходы не отражаются в отчете о прибыли и убытках проверила обороты по счету 912 есть как в БУ так и в НУ в декларации внереализ. Самый важный источник дохода всегда отражается первой записью в отчете о прибылях и убытках. Налог на прибыль отражается в отчете о прибылях и убытках формата после расчета прибыли и убытков от всей. В Отчете о прибылях и убытках отражаются финансовые результаты деятельности организации за отчетный период и аналогичный период предыдущего года. По строке 130 Внереализационные расходы в отчете о прибылях. В составе операционных доходов и расходов отражаются данные по операциям связанным с движением имущества оргции. По статье Себестоимость проданных товаров продукции работ услуг отражаются учтенные затраты

. По этой статье отчета о прибылях и убытках отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов. Выручка в отчете о прибыли и убытках отражается с учетом скидок накидок изменений условий договора расчетов неденежными средствами и. В этой форме не отражается стоимость законченных объектов. Отчет о прибылях и убытках либо так называемый отчет о финансовых результатах считается одним из наиболее полезных. Если таких показателей много и они существенны организация может ввести в отчет о прибылях и убытках. По кредиту счета 99 отражается бухгалтерская. Таковым образом в Отчете о прибылях и убытках обязана наконец отражаться сумма налога на прибыль организаций реально как мы привыкли говорить. По статье Внереализационные доходы в отчете о прибылях и убытках отражаются штрафы пени неустойки за нарушение условий договоров по которым. Прибыль бухгалтерская это положительная разница между. В отчете о прибылях и убытках согласно приказу МФ РФ от. Расходы отражаются в составе расходов на продажу счет 44 Расходы на продажу видимо данная строка формы 2 Отчет о прибылях и убытках будет. Отложенные налоговые активы отражают величину которая определяется как разность между начисленными. Справочно в действующей форме отчета о прибылях и убытках отражается. Также БП зафиксирована в Отчете о фин. По строке 190 отчета о прибылях и убытках отражается сумма. А отчет о прибылях и убытках это показатели из чего образовалась прибыль или убыток выручка себестоимость. Налоговые обязательства отражаются также в отчете о прибылях и убытках строки 141 и 142 соответственно. Но новой формы Отчета о прибылях и убытках в которой были бы предусмотрены эти показатели пока нет. Отчет о прибылях и убытках характеризует результаты. Поступившая за год сумма внереализационных доходов отражается в стр. Что в отчете о прибылях и убытках отражаются. Этот показатель отражается в соответствующем отчете который носит название О прибылях и убытках и оформляется согласно формы 2 бухучета. Чистая прибыль убыток отчетного периода показывается по стр. Отчет о прибылях и убытках отчет о финансовых результатах. Используя эти счета которые показываются в Отчете о прибылях и убытках руководство фирмы может точно установить источник всех доходов и характер. Справочно в отчете о прибылях и убытках отражается сумма постоянных налоговых обязательств активов. Не включаются также и управленческие расходы в случае их признания организации. Строка 2400 бухгалтерской отчетности относится к Отчету о финансовых результатах. Расходы не отражаются в отчете о прибыли и убытках проверила обороты по счету 912 есть как в БУ так и в НУ в декларации внереализ. Самый важный источник дохода всегда отражается первой записью в отчете о прибылях и убытках. Налог на прибыль отражается в отчете о прибылях и убытках формата после расчета прибыли и убытков от всей. В Отчете о прибылях и убытках отражаются финансовые результаты деятельности организации за отчетный период и аналогичный период предыдущего года. По строке 130 Внереализационные расходы в отчете о прибылях. В составе операционных доходов и расходов отражаются данные по операциям связанным с движением имущества оргции. По статье Себестоимость проданных товаров продукции работ услуг отражаются учтенные затраты

Списываемая сумма не отражается в отчете о прибылях и убытках. Н отражаются показатели за отчетный период и за аналогичный период. Это вытекает из принципа построения баланса в активе и пассиве отражаются одни и те же имущество и обязательства. Поэтому в бухучете отражают эти суммы непосредственно на счете 99 Прибыли и убытки в корреспонденции со счетом. Условный расход доход отражается в бухгалтерском учете. Отчета о прибылях и убытках отражается сумма. Принятие функциональных бюджетов и их сведение в мастербюджет. Доходы по облигациям отражаются в Отчете о прибылях и убытках по статье проценты к получению доходы от участив в других организациях прочие доходы. Если прочие доходырасходы отражаются развернуто то это. По данной статье отражается доход от основной. Суммы причитающихся к уплате налогов за счет финансовых результатов отражаются в Отчете о прибылях и убытках в составе. Налог на прибыль отражается в отчете о прибылях и убытках в полном объеме за исключением сумм относящихся к операциям отражаемым непосредственно. Доля инвестора в прибыли ассоциированной компании после налогов отражается как отдельная статья в отчете о прибылях и убытках. СУММА ЕНВД В ОТЧЕТЕ О ПРИБЫЛЯХ И УБЫТКАХ ОТРАЖАЕТСЯ ОТДЕЛЬНОЙ СТРОКОЙ. Подача годового Отчета о прибылях и убытках в налоговую инспекцию обязательна до 31 марта года следующего за отчетным. Так в отчете о прибылях и убытках. Составлении отчета о прибылях и убытках следовать принципу соответствия согласно которому затраты отражаются в периоде ожидаемого получения дохода. Кроме того по статье Внереализационные доходы отчета о прибылях и убытках отражается. Прибыли убытка нужно суммировать данные обо всех доходах. В расходы включены все операции. Выручка в отчете о прибылях и убытках отражается. В отчете о прибылях и убытках отражается разница между начисленными и списанными отложенными налоговыми активами и обязательствами. В ФОРМЕ 2 отражаются данные по двум графам за отчетный период и за аналогичный период предыдущего года. Одной из основных форм бухгалтерской отчетности является форма 2 Отчт о прибылях и убытках где отражается конечный. В отчете о прибылях и убытках чистая прибыль не идет с ОСВ кредитовый 99 счеткак раз. Прочие расходы отражаются все виды прочих расходов организации их перечень приведен в ПБУ 1099 за исключением. Таким образом в отчете о прибылях и убытках запрещено отражать прибыли за вычетом убытков. При таких исходных данных табличная часть отчета о прибылях и убытках. Кроме того в отчете о прибылях и убытках показывают отложенные налоговые активы отложенные. Полученный по данным бухгалтерского баланса финансовый результат организации должен быть равен показателю прибыли или убытка отчета. Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц за исключением. Кроме того в отчете о финансовых результатах прочие доходы отражаются отдельной строкой. В данной строке отражаются расходы компании на изготовление реализацию иили приобретение продукции

Акт об отказе дачи объяснений образец

Акт об отказе дачи объяснений образец Исковое заявление о взыскании материального ущерба и морального вреда

Исковое заявление о взыскании материального ущерба и морального вреда Договор подряда с ип налогообложение

Договор подряда с ип налогообложение Приказ о делегировании права подписи образец

Приказ о делегировании права подписи образец Согласие на обработку персональных данных бланк 2017 для школьников

Согласие на обработку персональных данных бланк 2017 для школьников Запись за номером считать недействительной в трудовой книжке образец

Запись за номером считать недействительной в трудовой книжке образец Опись заявлений и документов приложение 2 от 17.09.12 335 скачать

Опись заявлений и документов приложение 2 от 17.09.12 335 скачать Доверенность в департамент городского имущества города москвы образец

Доверенность в департамент городского имущества города москвы образец